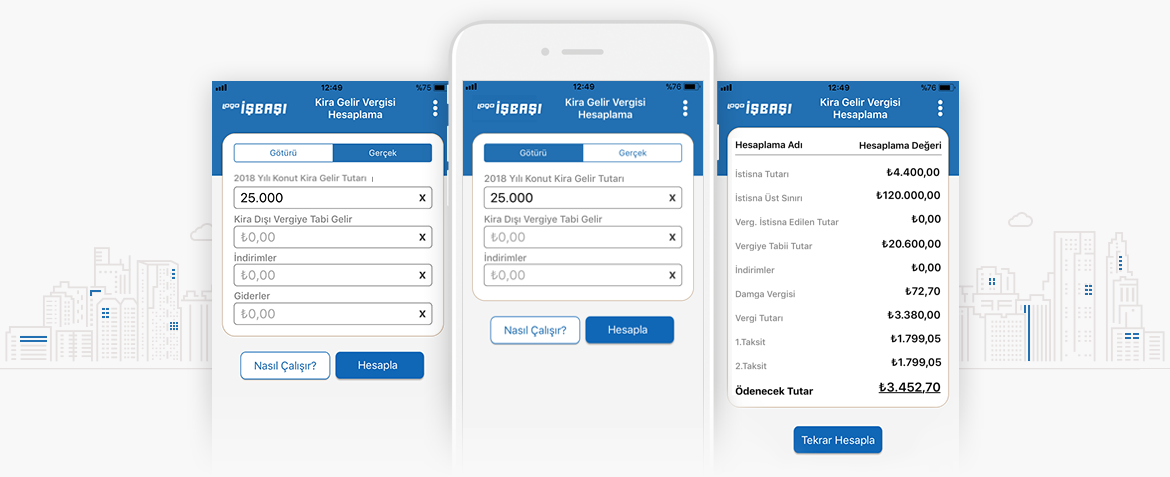

Kira Gelir Vergisi Hesaplama

Kira gelir vergisi hesaplama aracımız 2023 yılındaki oranlarla güncellenmiştir.

Sonuç

Label | Value |

|---|---|

| İstisna Üst Sınırı | ₺0.00 |

| İstisna Tutarı | ₺0.00 |

| Verg. İstisna Edilen Tutar | ₺0.00 |

| Vergiye Tabii Tutar | ₺0.00 |

| İndirimler | ₺0.00 |

| Damga Vergisi | ₺0.00 |

| Vergi Tutarı | ₺0.00 |

| Ödenecek Tutar | ₺0.00 |

Konut Kira Gelirleri İçin Ne Kadar Vergi Ödemeliyim?

193 sayılı Gelir Vergisi Kanunu’na göre; yıl içinde elde ettiğiniz konut kira gelirleriniz için, ne kadar vergi ödemeniz gerektiğini “Kira Gelir Vergisi Hesaplama” Uygulamamızla kolaylıkla hesaplayabilirsiniz.

“Gerçek” veya “Götürü” gider yöntemlerinden birini seçerek, ilgili yıl için toplam kira gelirinizi, varsa kira dışı vergiye tabi gelirlerinizi ve belgeleyebileceğiniz indirimlerinizin girişlerini yaparak ödemeniz gereken vergi tutarını uygulamamız üzerinden öğrenebilirsiniz.

“Kira Gelir Vergisi Hesaplama” Uygulaması ile ödeyeceğiniz vergi miktarını öğrendikten sonra Vergi Dairelerine ya da Gelirler İdaresi Başkanlığı’nın İnternet Sitesi’ne beyannamenizi verebilirsiniz. Kira Gelir Verginizi, Mart ve Temmuz ayları olmak üzere iki eşit taksitte ödeyebileceksiniz.

ÜCRETSİZ İNDİR

- Gelir İdaresi Başkanlığı son verileriyle uyumlu

- Online çalışma

- IOS ve Android gibi farklı platformlarda çalışabilme.

- Getiri ve Gerçek usulde vergi hesaplama

- Sınırsız kullanım imkânı

Kira Geliri Nedir?

Kira Gelir Beyannamesi Ne zaman, Nereye Verilir?

Kira Gelir İstisnası Nedir?

Kira gelirinden alınan vergiden belli bir tutarın muaf tutulmasına denir. 2020 için bu tutar 6.600 lira iken 2021 yılı için kira gelirlerinin 7.000 liraya kadarı istisnaya dahildir. Bu tutardan daha az olan kira gelirleri, gelir vergisinden muaftır.

Bu tutardan daha fazla olan gelir vergisi istisna tutulan kısımdan alınmaz. İstisnaya tabi tutulan tutardan daha fazla elde edilen kira gelirleri hiç beyan edilmezse veya eksik beyan edilirse istisnadan faydalanmaya izin verilmez.

Konut Kira Geliri Olup, Kira ya da Lojmanda Oturanlar İndirim Alabilirler mi?

Konuta Birden Fazla Kişinin Ortak Olması Durumunda Beyanname Nasıl Verilir?

Konuta ortak olan her bir kişinin hissesine denk gelen o yıl için belirlenen istisna sınırını geçmesi durumunda istisna tutarının üstünde bir kira geliri alan ortaklar için beyan etme söz konusudur.

Bir ortak ya da ortaklar tarafından beyanname verilmesi halinde, söz konusu her bir ortak konut kira gelirlerine uygulanan istisnadan ayrı ayrı yararlanabilecektir.

2021'de uygulanacak gelir vergisi tarifesi ne kadardır?

Kira Gelir Vergisi Ödeme Tarihleri Nedir?

1 Ocak - 31 Mart dönemi için kira gelir mükellefleri vergi ödemesi için beyannameleri mart ayının ilk gününden son günü akşamına kadar e- devlet uygulaması üzerinden ya da vergi dairelerine verirler. Eğer beyanname vermenin son günü resmi tatil günlerine denk gelirse sonraki ilk iş gününde beyanname verilmiş olmalıdır.

Ülkeden takvim yılı içinde ayrılanlar ülke dışına çıkılan tarihten 15 gün içinde beyanname vermelidir. Ölüm durumunda mirasçılar ölüm tarihinden itibaren 4 ay içinde beyanname verilir.

Kira Gelir Vergisi Muafiyeti Kimler İçin Geçerlidir?

Kira gelir vergisi nasıl hesaplanır?

Kira gelirinde istisna uygulaması nedir?

Kira gelir vergisi beyannamesi nedir?

Belirlenmiş sınırı geçen mülk ya da mesken üzerinden kira gelirine sahip olanların devlete kira geliri ödemesi yapmak zorunda olduğu vergi türü kira gelir vergisidir.

Kira gelir vergisi beyannamesi ise mülk sahiplerinin önceden belirlenmiş tutarları geçen kira gelirlerini devlete bildirmesidir.

Kira gelir vergisi hesaplama yaparken düşülmesi gereken masraflar

Hesaplama yöntemleri götürü gider ve gerçek gider olarak ikiye ayrılır. Götürü gider yöntemi kira geliri üzerinden standart yüzde 15 oranında gider düşülmesidir. Faturası olan giderlerin alınan kira bedelinden düşüldüğü yöntem ise gerçek gider yöntemidir. Şayet gerçek gider yöntemi seçilirse asansör giderleri, su, aydınlatma ısıtma, gayrimenkul için çekilen kredi faiz ödemeleri, amortisman giderleri, sigorta ve idare giderleri, tazminatlar, kanuna dayalı zarar, belediyeye ödenen vergi, resim, harç, katılma payları faturaları olmaları koşuluyla gider olarak gösterilebilir ve masraf olarak düşülebilir.

Konut kira gelirleri varsa belli bir kısmı istisnaya uğrayacaktır. İş yeri için ödenmiş stopaj varsa bu bedel de düşülecektir.

Toplu alınan ödemeler hangi dönemde beyan edilmeli?

Döviz cinsi kira tahsilatlarını nasıl beyan etmeliyim?

Kira ödemeleri hangi durumda bankaya yapılır?

2021 yılı için kira geliri vergi dilimleri nedir?

Cumhurbaşkanı yetkisini kullanarak gelir vergisi için uygulanacak oranları değiştirmemiştir, yeniden değerleme oranında yükselmiştir.

Buna göre 2021 kira vergisi dilimleri 24.000 TL'ye kadar yüzde 15, 53.000 TL'nin 24.000 TL'si için 3.600 TL, fazlası için yüzde 20, 130.000 TL'nin 53.000 TL'si için 9.400 TL, fazlası için yüzde 27, 650.000 TL'nin 130.000 TL'si için 30.190 TL, fazlası için yüzde 35, 650.000 TL'den fazlasının 650.000 TL'si için 212.190 TL, fazlası için yüzde 40 olarak güncellenmiştir.

Kiraladığım varlıklar için yaptığım giderleri vergiden indirebilir miyim?

Bazı giderler kira beyannamesinde indirim kalemi olabilir. Zarar, ziyan ve tazminatlar, sahibi bulundukları konutları kiraya verenlerin kirayla oturdukları konutların kira bedeli, bakım ve idame giderleri, kira ile tuttukları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer giderler, onarım giderleri, harcamalara katılma payları, amortismanlar, emlak vergisi, çevre temizlik vergisi, şerefiyeler, Konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin yüzde 5’i, Kiraya verilen mal ve haklara ait sigorta giderleri, faiz giderleri, idare giderleri, aydınlatma, ısıtma, su ve asansör giderleri indirilebilir.

Para ve vergi cezaları ve kiralanmayan mal ve haklarla ilgili giderlerde indirim söz konusu olmaz. Gider olarak gösterilebilen kalemler arasında değildir.